6353 Views |

Pemotongan Pajak Penghasilan (PPh) Pasal 21 sebelumnya memiliki berbagai skema perhitungan yang sering kali membingungkan Wajib Pajak. Oleh karena itu, Direktorat Jenderal Pajak (DJP) telah secara resmi mengubah skema perhitungan pemotongan PPh Pasal 21 atas penghasilan / gaji sehubungan dengan pekerjaan / jasa / kegiatan lainnya yang diterima oleh wajib pajak orang pribadi. Skema baru pemotongan PPh Pasal 21 ini menggunakan tarif efektif rata-rata (TER) yang besarannya sudah diatur di dalam Peraturan Pemerintah (PP) Nomor 58 Tahun 2023.

Latar Belakang PP Nomor 58 Tahun 2023

Dampak PP Nomor 58 Tahun 2023

Tidak ada beban pajak tambahan sehubungan dengan penerapan tarif efektif rata-rata (TER) dalam pemotongan PPh Pasal 21. Penerapan TER bulanan bagi penerima penghasilan / gaji sehubungan dengan pekerjaan / jasa / kegiatan lainnya yang diterima Wajib Pajak Orang Pribadi hanya digunakan untuk menghitung PPh Pasal 21 untuk masa pajak bulan Januari – November, sedangkan untuk menghitung PPh Pasal 21 setahun (yang di mana dilakukan di masa pajak bulan Desember) tetap menggunakan tarif Pasal 17 Ayat (1) seperti ketentuan yang sudah berlaku.

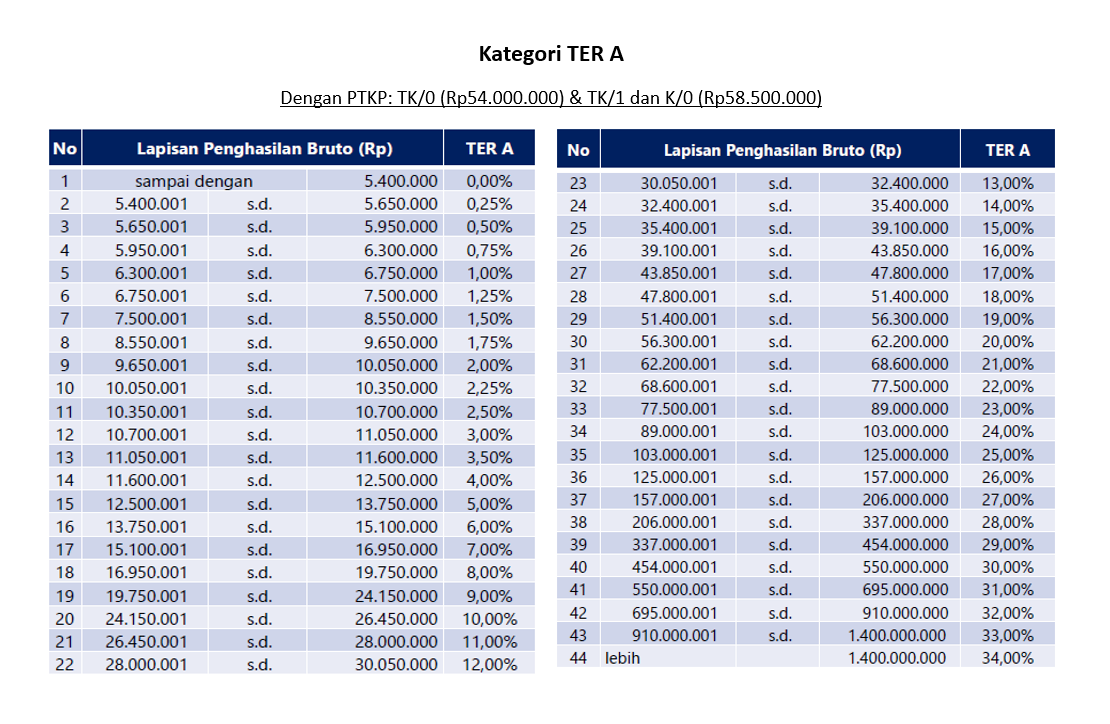

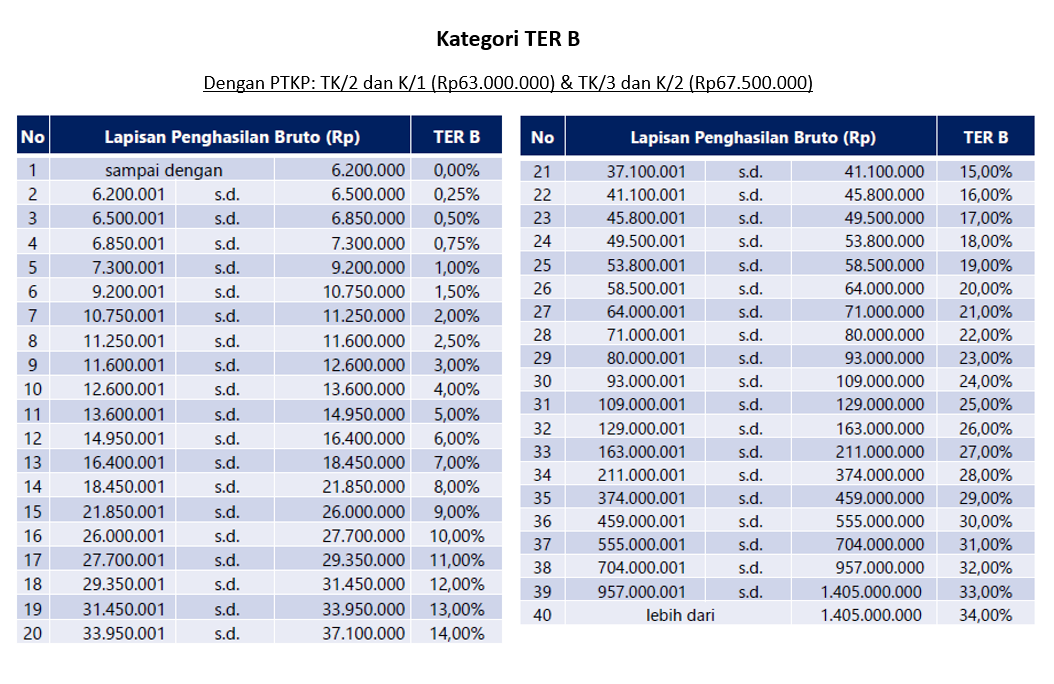

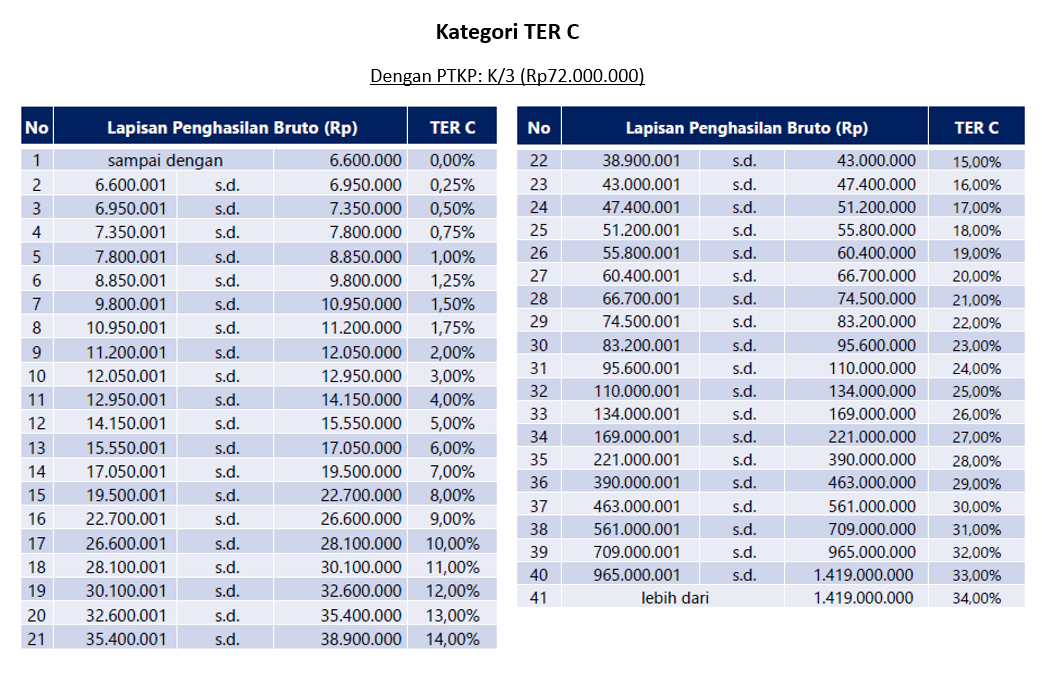

Berapa Tarif Efektif Rata-Rata (TER) Menurut PP No. 58 Tahun 2023?

Skema TER dibagi menjadi 3 (tiga) kategori berdasarkan Penghasilan Tidak Kena Pajak (PTKP), yaitu:

Contoh Kasus Perhitungan PPh Pasal 21 dengan Tarif Efektif Rata-Rata (TER) PP No. 58 Tahun 2023:

Mulai 01 Januari 2024, Agus bekerja di Perusahaan PT Cuan Terus dan memperoleh gaji di bulan Januari sebesar Rp30.000.000. Status Agus belum menikah dan tidak memiliki tanggungan.

Berdasarkan kasus di atas, maka perhitungan PPh Pasal 21 bulan Januari 2024 adalah sebagai berikut:

Dengan status TK/0, Agus masuk ke dalam kategori TER A, yaitu kategori dengan PTKP sebesar Rp54.000.000.

Dikarenakan Agus masuk ke dalam kategori TER A dengan penghasilan sebesar Rp30.000.000, maka tarif efektif yang dikenakan kepada Agus di bulan Januari 2024 adalah 12%.

PPh Pasal 21 Agus di bulan Januari adalah sebesar 12% dikali dengan Rp30.000.000, yaitu Rp3.600.000.

Right Now Consulting is tax consultant in Bali who is focusing to help individuals and businesses with their Accounting and Taxation matters. Right Now Consulting provides accounting / bookkeeping, tax consultant / taxation, and company formation / incorporation / setup services (CV / PT / PT PMA).