3765 Tinjau |

Salah satu ciri bisnis yang baik adalah bisnis yang elemen-elemennya dapat diukur (dikuantifikasi) secara nominal, karena pada akhirnya tujuan utama bisnis adalah untuk menghasilkan keuntungan (profit). Oleh karena itu, sistem akuntansi / pembukuan merupakan elemen yang tidak dapat diabaikan untuk menciptakan sebuah bisnis yang menguntungkan.

Bicara soal sistem akuntansi / pembukuan, salah satu topik yang menarik untuk dikupas adalah mengenai metode pengakuan Harga Pokok Penjualan (HPP) / Cost of Goods Sold (COGS) pada laporan keuangan. Secara umum pada prakteknya, terdapat dua (2) metode untuk mengakui HPP dalam laporan keuangan yaitu: 1) pembelian langsung (direct purchase) dan 2) pencatatan persediaan (inventory costing) - apa perbedaannya dan mana yang lebih baik?

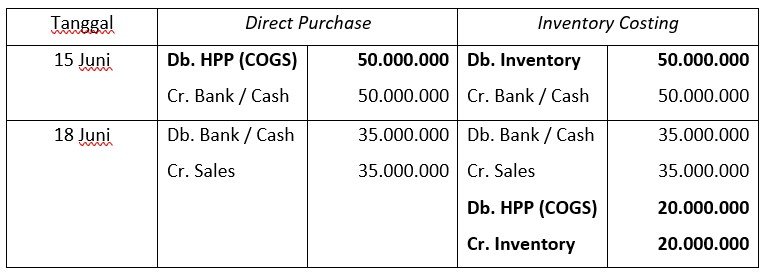

1) Pembelian Langsung (Direct Purchase), adalah metode di mana seluruh biaya pembelian langsung dibebankan seluruhnya sebagai HPP pada tanggal transaksi.

Contoh:

Perusahaan perdagangan kain membeli kain untuk dijual kembali dengan total nilai transaksi pembelian sebesar Rp50.000.000 pada tanggal 15 Juni, kemudian senilai Rp20.000.000 dijual kembali pada tanggal 18 Juni dengan harga penjualan Rp35.000.000 - dengan metode Direct Purchase, maka pembelian Rp50.000.000 seluruhnya akan langsung diakui sebagai HPP (COGS) pada tanggal 15 Juni.

2) Pencatatan Persediaan (Inventory Costing), adalah metode di mana biaya pembelian dicatat terlebih dahulu sebagai persediaan (inventory), kemudian hanya akan diakui sebagai HPP (COGS) ketika persediaan tersebut terjual.

Contoh:

Perusahaan perdagangan kain membeli kain untuk dijual kembali dengan total nilai transaksi pembelian sebesar Rp50.000.000 pada tanggal 15 Juni, kemudian senilai Rp20.000.000 dijual kembali pada tanggal 18 Juni dengan harga penjualan Rp35.000.000 - dengan metode Inventory Costing, pembelian pada tanggal 15 Juni akan dicatat terlebih dahulu sebagai persediaan (inventory), kemudian pada tanggal 18 Juni persediaan senilai Rp20.000.000 dikonversi menjadi HPP pada saat penjualan.

Right Now Consulting adalah konsultan pajak di Bali yang berfokus untuk membantu pelaku-pelaku bisnis dalam bidang Akuntansi dan Perpajakan. Right Now Consulting menyediakan jasa akuntansi / pembukuan, jasa perpajakan / konsultan pajak, dan jasa pendirian badan usaha (CV / PT / PT PMA).

")